En préstamos personales o préstamos con garantía hipotecaria, el coste final no depende solo del tipo de interés, sino también del plazo y del sistema de amortización aplicado.

A continuación, te explicamos cómo calcular los intereses de un préstamo y qué debes tener en cuenta antes de solicitar financiación.

Cómo calcular los intereses de un préstamo: fórmula rápida

Una forma sencilla de estimar los intereses de un préstamo es aplicar la fórmula del interés simple. Este cálculo sirve para tener una primera idea del coste de la financiación, aunque no siempre refleja el coste real de un préstamo.

Fórmula del interés simple

La fórmula básica es:

Intereses = Capital inicial (importe del préstamo) x tipo de interés x tiempo

Donde:

- I = intereses generados

- C = capital inicial o importe del préstamo

- i = tipo de interés (en decimal)

- t = tiempo (plazo)

Para hacer el cálculo correctamente, el tipo de interés debe expresarse en formato decimal. Por ejemplo, un 12 % se calcula como 0,12.

Ejemplo rápido de cálculo

Imagina que solicitas un préstamo de 20.000 €, con un tipo de interés del 12 % anual y un plazo de devolución de 10 años.

El cálculo sería:

20.000 € × 0,12 × 10 = 24.000 €

En este caso, los intereses estimados serían de 24.000 € durante todo el periodo.

Cuándo sirve esta fórmula y cuándo no

Esta fórmula sirve para hacer una estimación rápida del coste del préstamo a partir del importe, el tipo de interés y el plazo.

Aun así, es un cálculo orientativo. Si el préstamo se devuelve en cuotas, los intereses suelen calcularse sobre el capital pendiente, por lo que también hay que tener en cuenta cómo se amortiza la deuda.

Qué es el interés de un préstamo

El interés de un préstamo es el coste que pagas por recibir financiación, es decir, la cantidad adicional que devuelves además del dinero solicitado.

Para calcularlo mejor, conviene distinguir entre capital, amortización, cuota, TIN y TAE.

Interés, capital, amortización y cuota: diferencias básicas

Cuando pagas un préstamo, la cuota no se destina íntegramente a devolver el dinero prestado. Normalmente, una parte corresponde a intereses y otra a amortización del capital.

| Concepto | Qué significa |

| Interés | Coste que pagas por recibir financiación |

| Capital | Importe pendiente de devolver |

| Amortización | Parte de la cuota que reduce la deuda |

| Cuota | Pago periódico que incluye amortización, intereses y otros posibles costes |

Por ejemplo, si pagas una cuota mensual, una parte de ese importe puede cubrir los intereses generados y otra reducir el capital pendiente. A medida que avanza el préstamo, esta distribución puede cambiar.

Diferencia entre TIN y TAE

El TIN, o Tipo de Interés Nominal, indica el porcentaje de interés que se aplica al préstamo, pero no incluye todos los costes asociados.

La TAE, o Tasa Anual Equivalente, refleja mejor el coste anual de la financiación, ya que puede incluir intereses, comisiones y otros gastos. Por eso, el TIN sirve para entender el cálculo de intereses, mientras que la TAE es más útil para comparar ofertas.

Si estás valorando un préstamo con garantía hipotecaria, también conviene revisar los gastos asociados al préstamo con garantía hipotecaria para tener una visión más clara del coste total.

Cómo calcular los intereses reales de un préstamo amortizado

En los préstamos amortizados, los intereses suelen calcularse sobre el capital pendiente. Por eso, a medida que la deuda baja, también puede cambiar la cantidad de intereses que pagas en cada periodo.

Por qué el cálculo real no siempre coincide con el interés simple

La fórmula del interés simple calcula los intereses sobre el importe inicial del préstamo. Sin embargo, en muchos préstamos reales, como un préstamo personal o un préstamo con garantía hipotecaria, la deuda se reduce poco a poco con cada cuota.

Por eso, el cálculo real depende de dos elementos:

- el capital pendiente en cada momento;

- el sistema de amortización utilizado.

Según el sistema de amortización aplicado, los intereses pueden bajar con el tiempo, mantenerse estables o concentrarse más al inicio del préstamo. Más adelante veremos una comparativa entre los sistemas más comunes en España: francés, americano y alemán.

Fórmula para calcular el interés de cada periodo

La fórmula básica para calcular los intereses de cada periodo es:

Interés del periodo = capital pendiente × tipo de interés del periodo

Donde:

- Capital pendiente = importe que queda por devolver.

- Tipo de interés del periodo = interés aplicado en ese mes, trimestre o año.

Por ejemplo, si el capital pendiente es de 20.000 € y el tipo de interés mensual es del 1 %, el interés de ese mes sería:

20.000 € × 0,01 = 200 €

Esto significa que, en ese periodo, 200 € de la cuota corresponden a intereses. El resto de la cuota, si lo hay, se destina a reducir el capital pendiente.

Esta fórmula es la base para calcular los intereses de cualquier préstamo amortizado. Lo que cambia de un sistema a otro es cómo se devuelve el capital y, por tanto, cómo evoluciona el interés en cada cuota.

Cómo calcular los intereses con el sistema de amortización francés

El sistema de amortización francés es el método más habitual en España para devolver un préstamo en cuotas.

En este sistema, la cuota suele mantenerse estable, pero su composición cambia: al principio se pagan más intereses y después se amortiza más capital.

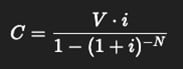

Fórmula de la cuota en el sistema francés

Para calcular la cuota en el sistema francés se usa la siguiente fórmula:

Donde:

- C = cuota mensual

- V = importe del préstamo

- i = tipo de interés mensual (TIN anual dividido entre 12)

- N = número total de cuotas (años × 12 si el plazo es en años)

Si los pagos son mensuales, el tipo de interés también debe expresarse en meses. Por ejemplo, un tipo de interés anual del 12 % equivale a un interés mensual del 1 %.

Ejemplo de préstamo con amortización francesa

Para ver cómo funciona, usamos este ejemplo:

| Dato | Valor |

| Importe del préstamo | 20.000 € |

| Tipo de interés anual | 12 % |

| Plazo | 10 años |

| Pagos | Mensuales |

| Tipo de interés mensual | 1 % |

| Número de cuotas | 120 |

| Cuota mensual aproximada | 286,94 € |

Con estos datos, la evolución aproximada sería:

| Momento del préstamo | Capital pendiente aproximado | Interés mensual | Parte de la cuota que amortiza capital | Cuota total |

| Primer mes | 20.000 € | 200,00 € | 86,94 € | 286,94 € |

| Mitad del préstamo | 12.899,48 € | 128,99 € | 157,95 € | 286,94 € |

| Último mes | 284,10 € | 2,84 € | 284,10 € | 286,94 € |

| Total del préstamo | — | 14.433,03 € | 20.000 € | 34.433,03 € |

En el sistema francés, la cuota se mantiene estable, pero su composición cambia: al principio predominan los intereses y, con el tiempo, aumenta la parte destinada a devolver capital.

Comparativa de intereses según el sistema de amortización

Un mismo préstamo puede generar un coste distinto en función del sistema de amortización que se utilice. Aunque el importe, el tipo de interés y el plazo sean los mismos, la forma de devolver el capital cambia el reparto de los intereses a lo largo del tiempo.

A continuación comparamos tres sistemas de amortización: francés, americano y alemán.

Ejemplo comparativo con el mismo importe, tipo de interés y plazo

Para comparar los sistemas, usamos el mismo ejemplo:

- Importe: 20.000 €

- Tipo de interés: 12 % anual

- Plazo: 10 años

- Pagos: mensuales

- Tipo de interés mensual: 1 %

| Sistema de amortización | Interés del primer mes | Interés a mitad del préstamo | Interés del último mes | Total de intereses aproximado |

| Francés | 200,00 € | 128,99 € | 2,84 € | 14.433,03 € |

| Americano | 200,00 € | 200,00 € | 200,00 € | 24.000,00 € |

| Alemán | 200,00 € | 101,67 € | 1,67 € | 12.100,00 € |

Qué nos muestra esta comparativa

La tabla muestra que el sistema de amortización influye en cómo se pagan los intereses. Aunque el préstamo sea el mismo, el coste total y la distribución de los pagos pueden cambiar.

Sistema de amortización francés

En el sistema de amortización francés, la cuota suele mantenerse estable. Al principio se pagan más intereses y, con el tiempo, una parte mayor de la cuota se destina a devolver capital.

Sistema de amortización americano

En el sistema de amortización americano, durante el plazo del préstamo se pagan intereses y el capital se devuelve al final. Como la deuda no baja hasta ese momento, los intereses suelen mantenerse estables durante el periodo.

Sistema de amortización alemán

En el sistema de amortización alemán, se amortiza una parte constante del capital en cada cuota. Por eso, el capital pendiente baja de forma progresiva y los intereses disminuyen con el tiempo.

Factores que influyen en los intereses de un préstamo

Además del tipo de interés, hay otros elementos que pueden modificar el coste final de un préstamo. Estos son los principales.

Tipo de interés

El tipo de interés marca el porcentaje que se aplica al dinero solicitado. Cuanto más alto sea, mayor será el coste de la financiación. También conviene revisar si es fijo o variable, porque eso puede hacer que la cuota sea más previsible o que cambie durante el plazo.

Importe del préstamo

El importe del préstamo influye directamente en los intereses que pagarás. Cuanto mayor sea la cantidad solicitada, más intereses puede generar la financiación. Por eso, antes de pedir un préstamo, conviene calcular cuánto dinero necesitas realmente y evitar solicitar más de lo necesario.

Plazo de devolución

El plazo marca durante cuánto tiempo estará activa la deuda. Un plazo más largo puede reducir la cuota mensual, pero también aumentar el total de intereses.

Por ejemplo, para un préstamo de 20.000 €, con un tipo de interés anual del 12 % y cuotas mensuales, el coste aproximado sería:

| Plazo | Cuota mensual aproximada | Intereses totales aproximados |

| 3 años | 664,29 € | 3.914,30 € |

| 5 años | 444,89 € | 6.693,34 € |

| 10 años | 286,94 € | 14.433,03 € |

Como ves, ampliar el plazo puede bajar la cuota mensual, pero aumenta el coste total porque la deuda genera intereses durante más tiempo.

Frecuencia de cálculo de los intereses

Los intereses pueden calcularse de forma mensual, trimestral o anual, según las condiciones del préstamo. En los préstamos con cuotas mensuales, lo habitual es dividir el tipo anual entre 12 para calcular el interés de cada mes.

Sistema de amortización

El sistema de amortización determina cómo se reparte cada cuota entre intereses y devolución del capital. Por eso, dos préstamos con el mismo importe, plazo y tipo de interés pueden tener costes distintos.

Calculadoras para calcular los intereses de un préstamo

Si no quieres hacer los cálculos manualmente, puedes usar una calculadora de intereses de préstamo para estimar cuotas, intereses y coste aproximado.

Para un resultado más preciso, conviene elegir una herramienta adaptada al tipo de préstamo y a la forma en que se amortiza la deuda.

Calculadoras del Banco de España

El Banco de España ofrece simuladores financieros para hacer cálculos básicos relacionados con préstamos, cuotas e intereses. Pueden servir como primera referencia, aunque para un cálculo más ajustado conviene usar una herramienta adaptada al sistema de amortización del préstamo.

Calculadora del sistema de amortización francés

Si el préstamo usa el sistema francés, esta calculadora puede ayudarte a estimar la cuota mensual, los intereses totales y cómo se reparte cada pago entre intereses y capital.

👉 Accede aquí a la calculadora del sistema de amortización francés

Calculadora del sistema de amortización americano

Si el préstamo usa el sistema americano, esta calculadora puede ayudarte a estimar los intereses que pagarías durante el plazo y el capital que deberías devolver al final.

👉 Accede aquí a la calculadora del sistema de amortización americano

Qué cálculo deberías usar según el tipo de préstamo

El cálculo más adecuado depende del tipo de préstamo y de lo que quieras saber:

- Si quieres una estimación rápida: puedes usar la fórmula del interés simple y el TIN como referencia.

- Si quieres saber cuánto pagarás cada mes: conviene hacer un cálculo exacto según el sistema de amortización que aplica al préstamo.

- Si estás comparando varias ofertas: revisa la TAE, ya que permite comparar el coste total de diferentes préstamos de forma más completa.

- Si estás valorando un préstamo con garantía hipotecaria: es recomendable usar un cálculo exacto según el sistema de amortización, teniendo en cuenta también el plazo, las cuotas y los posibles gastos asociados.

Calcula los intereses antes de solicitar tu préstamo

Antes de pedir un préstamo, conviene saber cuánto pagarás en intereses y qué cuota mensual puedes asumir.

En Suitaprest estudiamos tu caso de forma personalizada y te ayudamos a valorar si la financiación con garantía hipotecaria es viable para ti, con un proceso claro, regulado y transparente.

Preguntas frecuentes sobre el cálculo de intereses de un préstamo

¿Cómo calcular los intereses de un préstamo de forma simple?

Para calcular los intereses de un préstamo de forma rápida, multiplica el dinero solicitado por el tipo de interés anual y por el plazo. Por ejemplo: 20.000 € (capital) × 12 % (tipo de interés) × 10 (tiempo en años) = 24.000 € de intereses aproximados.

¿Cómo calcular el interés mensual de un préstamo?

Para calcular el interés mensual de un préstamo, aplica el interés mensual al capital pendiente. Por ejemplo, si quedan 20.000 € pendientes y el interés mensual es del 1 %, ese mes pagarías 200 € de intereses.

¿Qué es mejor para comparar préstamos, TIN o TAE?

Para comparar préstamos, es mejor fijarse en la TAE, porque muestra mejor el coste total. El TIN sirve para calcular intereses, pero la TAE puede incluir comisiones y otros gastos.

¿Cómo saber cuánto pagarás en total por un préstamo?

Para saber cuánto pagarás en total por un préstamo, suma todas las cuotas del plazo. Después, resta el dinero recibido: la diferencia son los intereses y los otros costes.