Por esta razón, queremos explicarte en este artículo cómo funciona el sistema de amortización francés, qué fórmula utiliza para calcular las cuotas en un préstamo o hipoteca y qué ventajas y desventajas presenta frente a sistemas como el alemán o el americano.

¿Qué es el sistema de amortización francés?

El sistema de amortización francés es el que más se utiliza en préstamos e hipotecas en España. Su principal ventaja es que las cuotas mensuales son siempre las mismas, lo que facilita la gestión tanto para el prestatario como para el prestamista. Aunque el importe no cambia, la composición de cada cuota sí:

- al principio pagas más intereses y menos capital

- al final del préstamo sucede lo contrario: la parte destinada a amortizar la deuda es mayor

Este sistema de amortización se basa en el principio de equivalencia financiera, que busca equilibrar el valor del dinero a lo largo del tiempo. En el caso de hipotecas a tipo variable, el Euríbor es clave, ya que marca el tipo de interés en cada revisión.

Cómo funciona el sistema de amortización francés

Cada cuota mensual en el sistema de amortización francés se divide en dos partes:

- Intereses: se calculan sobre el capital pendiente.

- Capital: es la parte que amortiza el préstamo.

A medida que vas pagando, el capital pendiente y los intereses disminuyen. Para mantener una cuota mensual constante, se aumenta el pago a capital, de manera que cada vez pagas menos intereses y más capital, pero siempre la misma cuota total.

Para que lo veas más claro, aquí tienes un ejemplo numérico realista donde se aprecia cómo evoluciona la cuota a lo largo del préstamo.

Ejemplo de la composición de las cuotas en el sistema francés (10 % de interés, 100.000 €, 10 años)

| Momento del préstamo | Cuota total | Intereses | Amortización | Capital amortizado | Capital pendiente |

| Cuota inicial (primer mes) | 1321,51 € | 833,33 € | 488,17 € | 488,17 € | 99.511,83 € |

| Mitad del préstamo (mes 60) | 1321,51 € | 524,95 € | 796,56 € | 37.802,77 € | 62.197,23 € |

| Última cuota (mes 120) | 1321,51 € | 10,92 € | 1310,59 € | 100.000 € | 0 € |

Como puedes ver, la cuota fija, 1321,15 € en este ejemplo, se mantiene igual durante todo el préstamo. Lo que cambia es cómo se reparte esa cuota:

- Al inicio, la mayor parte corresponde a intereses (833,33 €), porque la deuda pendiente es más alta.

- A mitad del préstamo, los intereses ya han bajado (524,95 €) y la amortización de capital aumenta.

- En la última cuota, los intereses prácticamente desaparecen (10,92 €) y casi todo se destina a amortizar la deuda (1310,59 €).

👉 Lee más en nuestro artículo: Calcular intereses en un préstamo: guía rápida

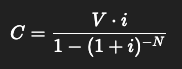

Cálculo y fórmula del sistema de amortización francés

Esta es la fórmula para calcular la cuota mensual del sistema francés:

Donde:

- C: cuota mensual

- V: importe del préstamo

- i: tipo de interés mensual (TIN anual dividido entre 12)

- N: número total de cuotas (años × 12 si el plazo es en años)

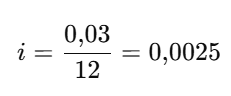

Pasos para calcular la cuota mensual

- Calcular el tipo de interés mensual

Si el TIN anual es del 3 %, el tipo mensual será:

- Calcular el número total de cuotas

Para un préstamo a 20 años:

N = 20 × 12 = 240 meses - Aplicar la fórmula de la cuota

Para un préstamo de 100.000 €, a 20 años y con un tipo de interés del 3 % anual, la cuota queda así:

Es decir, la cuota mensual fija será de aproximadamente 554,60 € durante todo el préstamo

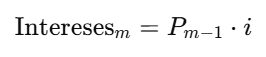

Pasos para calcular el desglose de un mes concreto

Capital pendiente antes del mes m:

Intereses del mes:

Amortización del mes:

Capital pendiente tras el pago:

Ejemplo práctico

Para que entiendas de forma sencilla cómo funciona el sistema de amortización francés, a continuación puedes ver cómo se distribuye la cuota en los primeros meses de un préstamo de 100.000 € a 20 años con un tipo de interés del 3 %:

- Importe del préstamo: 100.000 €

- Plazo: 20 años (240 meses)

- Tipo de interés anual (TIN): 3 %

- Tipo de interés mensual: 0,25 %

- Cuota mensual fija: ≈ 554,60 €

| Mes | Cuota total | Intereses | Amortización | Capital amortizado | Capital pendiente |

| 1 | 554,60 € | 250,00 € | 304,60 € | 304,60 € | 99.695,40 € |

| 2 | 554,60 € | 249,24 € | 305,36 € | 609,96 € | 99.390,04 € |

| 3 | 554,60 € | 248,48 € | 306,12 € | 916,08 € | 99.083,93 € |

Calculadora del sistema de amortización francés

Si no te apetece trabajar con la fórmula de arriba, puedes usar esta calculadora gratuita. Introduce el importe, el tipo de interés y el plazo para ver al instante tu cuota mensual y el detalle de cómo se reparte cada pago entre intereses y amortización. Una forma rápida y transparente de entender cómo evoluciona tu préstamo.

Tabla de amortización (sistema francés)

Ventajas y desventajas del sistema de amortización francés

El sistema de amortización francés tiene una serie de ventajas que lo hacen muy popular, aunque también tiene algunos inconvenientes que conviene tener en cuenta antes de pedir un préstamo o hipoteca, sobre todo si deseas amortizar anticipadamente el préstamo.

Ventajas

Principales ventajas del sistema de amortización francés:

- Las cuotas siempre son las mismas.

- Facilidad para comparar préstamos entre distintas entidades.

- Simplificación de la planificación de las finanzas personales gracias a la estabilidad de los pagos mensuales.

Desventajas

Principal desventaja del sistema de amortización francés:

- Pagas más intereses al principio del préstamo, por lo que puede ser un inconveniente si quieres amortizar el préstamo antes de tiempo.

- Es decir, el ahorro es mayor si amortizas al principio del préstamo, por lo que al cancelar el préstamo en una etapa avanzada ya habrás pagado la mayor parte de los intereses.

Tipos de amortización de préstamos: diferencias entre el sistema francés, alemán y americano

Aunque el sistema de amortización francés es el más utilizado en España, existen otros modelos, como el alemán y el americano, que difieren en la forma de distribuir intereses y capital a lo largo del tiempo. Conocer sus principales diferencias es clave para elegir el tipo de amortización más adecuado según tus necesidades financieras y el tipo de préstamo que solicites.

Sistema francés vs. alemán

Como ya sabes, el sistema francés mantiene una cuota fija cada mes con intereses decrecientes.

Por su parte, el sistema alemán amortiza una cantidad fija de capital en cada mensualidad y las cuotas son más bajas a medida que vas pagando el préstamo. Aunque en el modelo alemán se paga más al principio, la deuda se reduce antes que en el sistema francés. Es decir, cuanto más te acercas al fin del préstamo, menos peso tiene porque la cuota total disminuye.

Sistema francés vs. americano

En el sistema americano, pagas solo los intereses durante todo el préstamo y devuelves el capital de forma íntegra al final. Como puedes ver, es un método que implica un mayor riesgo financiero, aunque puede resultar útil para préstamos a corto plazo o inversiones.

Asimismo, el sistema francés siempre tiene las mismas cuotas mensuales, lo que permite que al final del préstamo pagues más capital que intereses. Este método aporta estabilidad al prestatario para planificar sus finanzas personales.

No obstante, es importante tener en cuenta que terminas pagando muchísimos más intereses en total. ¿Por qué? Porque durante todo el préstamo la deuda pendiente es exactamente la misma, ya que no amortizas nada de capital hasta el último mes. Dicho de otro modo: estás pagando intereses siempre sobre el 100 % del préstamo, lo que dispara el coste final.

Tabla comparativa de diferentes tipos de amortización de préstamos

En la siguiente tabla puedes ver las principales características de los sistemas de amortización francés, alemán y americano:

| Sistema | Cuota | Pagos de intereses | Pago de capital | Tipo de perfil |

| Francés | Constante | Decreciente | Creciente | Personas que buscan estabilidad y planificación mensual. |

| Alemán | Decreciente | Decreciente | Constante | Personas que prevén amortizar antes y quieren reducir la deuda más rápido. |

| Americano | Constante, salvo el último mes cuando pagas todo el capital | Constantes | Todo al final | Perfiles orientados a inversiones o necesidades muy puntuales a corto plazo. |

¿Cuándo conviene adelantar cuotas con el sistema francés?

En el sistema francés es más rentable amortizar al principio del préstamo, ya que es cuando la proporción de intereses es mayor. Por ello, tienes dos opciones: reducir la cuota mensual o acortar el plazo.

Aunque acortando el plazo puedes ahorrarte más intereses, es conveniente que antes lo consultes con tu entidad financiera. Es posible que algunos bancos cobren comisiones por la amortización anticipada.

¿Qué sistema de amortización es mejor?

No hay un sistema de amortización mejor que otro, ya que depende del perfil del solicitante y del tipo de préstamo.

Si buscas estabilidad y planificación, como en el caso de una hipoteca o préstamo a largo plazo, el sistema francés es una buena opción. En cambio, si planeas cancelar el préstamo anticipadamente, el sistema alemán puede resultar más ventajoso para ti.

Consigue un préstamo con el sistema de amortización francés con Suitaprest

El sistema francés ofrece cuotas predecibles, un cálculo sencillo y estabilidad a lo largo del tiempo, aunque concentra los intereses en los primeros años. Comprender cómo funciona el sistema de amortización francés te ayudará a tomar decisiones financieras más informadas, especialmente antes de contratar o amortizar un préstamo o una hipoteca.

En Suitaprest te ayudamos a conseguir un préstamo con garantía hipotecaria con el sistema de amortización francés, con cantidades de entre 15.000 € y 300.000 € y con un período de duración de 10 a 20 años.

Preguntas frecuentes sobre el sistema de amortización francés

¿Qué es el sistema de amortización francés?

El sistema de amortización francés es un sistema de pago con cuotas mensuales fijas, donde los intereses bajan a medida que vas pagando el préstamo o hipoteca y sube el capital amortizado con el tiempo.

¿Cómo se calcula la amortización en el sistema francés?

Para calcular la amortización en el sistema francés y obtener la cuota mensual, se usa la siguiente fórmula: C=V⋅i1−(1+i)−NC = \frac{V \cdot i}{1 – (1+i)^{-N}}C=1−(1+i)−NV⋅i.

¿Cuándo conviene adelantar cuotas en el sistema francés?

En los primeros años del préstamo, cuando los intereses son más elevados.

¿Qué ventajas tiene el sistema de amortización francés?

El sistema de amortización francés ofrece cuotas estables, facilita la planificación de las finanzas personales y permite comparar entre distintos préstamos de otras entidades.

¿Qué diferencia hay entre el sistema francés y el alemán?

El sistema francés tiene cuotas fijas y el alemán ofrece cuotas decrecientes con amortización de capital constante.

¿Qué conviene más, el sistema francés o alemán?

Dependiendo del producto que vayas a contratar y de tu perfil financiero: el francés aporta estabilidad y el alemán ahorro si se cancela antes.

¿Qué sistema de amortización es mejor?

No hay un sistema de amortización mejor que otro, todo depende del perfil de la persona solicitante y la duración del préstamo o hipoteca.

¿Cómo se aplica este sistema en un préstamo con garantía hipotecaria?

El sistema de amortización francés se aplica en los préstamos con garantía hipotecaria para que las cuotas mensuales se mantengan fijas y sean previsibles, de modo que los intereses bajan a medida que vas pagando el préstamo.

¿Qué sistema de amortización tienen los préstamos de Suitaprest?

En función del caso, los préstamos con garantía hipotecaria de Suitaprest utilizan los sistemas de amortización francés o americano.