Entender cómo funciona el sistema de amortización te ayuda a tomar mejores decisiones desde el principio y a saber qué opciones tendrás más adelante, como amortizar el préstamo antes de tiempo o refinanciar.

En este artículo te explicamos de forma clara y práctica qué es la amortización de un préstamo, cómo funciona y cuáles son los sistemas más utilizados en España.

👉 Si eres propietario, solicita un estudio gratuito para un préstamo con garantía hipotecaria con Suitaprest.

¿Qué es la amortización de un préstamo?

La amortización de un préstamo es la forma en la que devuelves el dinero prestado en un préstamo, pagando poco a poco el capital y los intereses según un calendario de cuotas acordado.

Dependiendo del sistema de amortización, cada pago puede incluir una parte de:

- Amortización de capital: que reduce la deuda pendiente.

- Intereses: que representan el coste del dinero prestado.

Tienes que saber que no todos los préstamos devuelven el capital de la misma manera, y esa diferencia influye en cuánto acabarás pagando, cómo te afecta amortizar antes de tiempo y la flexibilidad que tendrás durante la vida del préstamo. Por ejemplo, en el “americano” no amortizas nada de capital hasta la última cuota y solo pagas intereses el resto del tiempo.

¿Cómo funciona la amortización de un préstamo?

Para entender cómo funciona la amortización de un préstamo es necesario ver el préstamo como un sistema dinámico que evoluciona mes a mes, no como una simple cuota fija.

Capital, intereses y plazo

Todo préstamo se construye sobre tres variables:

- Capital: el importe total recibido.

- Tipo de interés: el porcentaje que se aplica sobre el capital pendiente.

- Plazo: el tiempo durante el cual se devuelve el préstamo.

Estas variables determinan la cuota, pero también la velocidad a la que se reduce la deuda.

A mayor plazo, la cuota suele ser menor, pero el total de intereses aumenta.

¿Qué ocurre con la deuda a lo largo del tiempo?

A medida que se pagan las cuotas, el capital pendiente disminuye, pero la proporción de capital e intereses cambia según el sistema de amortización.

En algunos sistemas, al inicio se pagan muchos intereses y poco capital, en otros, el capital se reduce de forma más pronunciada desde las primeras cuotas.

Esta evolución es clave para entender por qué dos préstamos con la misma cuota pueden tener costes muy distintos, por qué amortizar anticipadamente no siempre tiene el mismo impacto, y cómo influye el sistema de amortización en una futura refinanciación del préstamo.

Sistemas de amortización más utilizados en España

En el mercado español existen diferentes sistemas de amortización, aunque su uso no es homogéneo, ya que algunos son claramente predominantes y otros se aplican solo en contextos muy específicos.

Tabla resumen: los principales sistemas de amortización en España

| Sistema | Cuota | Intereses al inicio | Amortización del capital | Uso en España |

| Francés | Constante | Elevados | Lenta al principio | Muy alto |

| Alemán | Decreciente | Moderados | Rápida | Medio |

| Italiano | Decreciente | Moderados | Rápida | Medio-bajo |

| Americano | Solo intereses | Constantes | Todo el capital al final | Bajo |

Sistema de amortización francés

El sistema de amortización francés es el más utilizado en España tanto en préstamos personales como hipotecarios.

Sus características principales son:

- Cuotas constantes durante toda la vida del préstamo.

- Al inicio, la mayor parte de la cuota se destina a intereses.

- A medida que avanza el préstamo, aumenta la parte de la cuota destinada a amortizar capital.

Su gran ventaja es la previsibilidad, es decir, siempre sabes cuánto pagarás cada mes porque la cuota es la misma. A cambio, el coste en intereses suele ser más elevado si el préstamo se mantiene hasta el final sin amortizaciones anticipadas.

Sistema de amortización alemán

El sistema alemán se basa en una amortización de capital constante, por ello:

- En cada cuota se amortiza la misma cantidad de capital.

- Los intereses se calculan sobre el capital pendiente de cada periodo, aplicando el tipo de interés periódico (por ejemplo, el tipo mensual resultante de dividir el TIN anual entre 12).

Como consecuencia, las cuotas son decrecientes, es decir, más altas al principio y cada vez más bajas, por lo que tu carga de la deuda y de los pagos mensuales se reducen con el tiempo.

A largo plazo, este sistema suele generar menos intereses totales que el sistema francés.

Sistema de amortización italiano

El sistema italiano es muy similar al alemán:

- El capital se amortiza de forma constante.

- Las cuotas disminuyen progresivamente porque los intereses se calculan sobre el capital pendiente.

Sin embargo, existe una pequeña diferencia técnica en el cálculo de los intereses, que puede realizarse en función de los días exactos transcurridos en cada periodo y utilizando una base anual de 360 o 365 días según lo establecido en el contrato.

En la práctica, el comportamiento financiero de ambos sistemas es muy similar, aunque el sistema italiano introduce una mayor precisión técnica en el cálculo de los intereses y es menos frecuente en el mercado español que el sistema de amortización alemán.

Sistema de amortización americano

En el sistema americano:

- Solo se pagan intereses durante el plazo del préstamo.

- El capital se devuelve íntegramente al final.

Permite cuotas periódicas muy reducidas, pero concentra el riesgo en el vencimiento final.

En España, es un sistema menos habitual que el francés, pero se utiliza en determinadas operaciones, especialmente cuando se busca reducir las cuotas periódicas y concentrar la devolución del capital al final. Por ejemplo, en el ámbito de los préstamos con garantía hipotecaria, entidades especializadas como Suitaprest pueden estructurar operaciones con este sistema cuando encaja con la situación del cliente.

Otros sistemas de amortización

Existen variaciones y adaptaciones de los sistemas de amortización anteriores, pero su uso es residual.

En la mayoría de los préstamos concedidos en España, la amortización se estructura siguiendo alguno de los cuatro modelos descritos, siendo el francés el más usado.

👉 Lee más en nuestro artículo: Calcular intereses en un préstamo: guía rápida

¿Qué sistema de amortización de préstamo es mejor?

No existe un sistema de amortización mejor para todos los casos, ya que depende de tu perfil financiero y del objetivo del préstamo:

- Sistema francés: adecuado si buscas estabilidad y cuotas constantes.

- Sistema alemán: indicado si quieres reducir deuda rápidamente o prevés una disminución futura de ingresos.

- Sistema italiano: alternativa similar al alemán.

- Sistema americano: útil si necesitas minimizar cuotas periódicas y puedes asumir un pago final elevado.

Cómo calcular la amortización de un préstamo

Entender cómo se calcula la amortización de un préstamo es clave para evaluar el impacto de la financiación a lo largo de la vida del producto financiero.

En este apartado, vamos a analizar los principales sistemas de amortización y a mostrarte cómo se determina la cuota, el capital amortizado y el capital pendiente con un ejemplo común.

También puedes utilizar una calculadora de amortización para simular distintos escenarios y generar tu propio cuadro de amortización introduciendo el importe, el tipo de interés y el plazo.

Sistema de amortización francés: cómo calcular la amortización

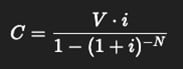

Fórmula de amortización del sistema francés

La cuota se obtiene mediante una fórmula financiera que integra capital, interés y plazo, lo que da como resultado una cuota fija:

Donde:

- C = cuota mensual

- V = importe del préstamo

- I = tipo de interés mensual (TIN anual dividido entre 12)

- N = número total de cuotas (años × 12 si el plazo es en años)

Ejemplo práctico del sistema de amortización francés

Para que entiendas de forma sencilla cómo funciona el sistema de amortización francés, a continuación puedes ver cómo se distribuye la cuota en los primeros meses de un préstamo de 50.000 € a 15 años con un tipo de interés del 10 %:

- Importe del préstamo: 50.000 €

- Plazo: 15 años (180 meses)

- Tipo de interés anual (TIN): 10 %

- Tipo de interés mensual: 0,8333 %

- Cuota mensual fija: ≈ 537 €

Ejemplo de tabla de amortización del sistema francés

| Mes | Cuota | Intereses | Amortización | Capital amortizado | Capital pendiente |

| 1 | 537 € | 416,67 € | 120,33 € | 120,33 € | 49.879,67 € |

| 2 | 537 € | 415,66 € | 121,34 € | 241,67 € | 49.758,33 € |

| 3 | 537 € | 414,65 € | 122,35 € | 364,02 € | 49.635,98 € |

Calculadora del sistema de amortización francés

Si quieres calcular la cuota y generar tu propio cuadro de amortización en el sistema de amortización francés, puedes utilizar nuestra calculadora específica, donde podrás introducir el importe, el tipo de interés y el plazo para obtener el detalle completo de intereses y capital.

👉 Accede aquí a la calculadora del sistema de amortización francés.

Sistema de amortización alemán e italiano: cómo calcular la amortización

Fórmula de amortización del sistema alemán e italiano

Tanto el sistema de amortización alemán como el sistema de amortización italiano utilizan la misma estructura básica de cálculo:

A = V / N

Donde:

- A = amortización de capital en cada cuota

- V = importe del préstamo

- N = número total de cuotas

Los intereses de cada periodo se calculan aplicando el tipo correspondiente sobre el capital pendiente al inicio del periodo:

Iₜ = Cₜ₋₁ × iₜ

Donde:

- Iₜ = intereses del periodo

- Cₜ₋₁ = capital pendiente al inicio del periodo

- iₜ = tipo de interés aplicable al periodo

La cuota total de cada periodo (= Qₜ) resulta de sumar amortización e intereses:

Qₜ = A + Iₜ

Ambos sistemas comparten la misma estructura matemática, pero se diferencian en el método concreto de cálculo de los intereses: el sistema de amortización alemán se suele aplicar un tipo periódico fijo (por ejemplo, el TIN anual dividido entre 12 si las cuotas son mensuales), mientras que en el sistema de amortización italiano el cálculo puede realizarse en función de los días exactos del periodo (base de 360 o 365 según contrato).

Ejemplo práctico del sistema de amortización alemán

Si aplicamos el mismo caso de referencia en el sistema de amortización alemán e italiano, obtenemos lo siguiente:

- Importe del préstamo: 50.000 €

- Plazo: 15 años (180 meses)

- TIN anual: 10 %

- Tipo mensual: 0,8333 %

- Amortización mensual constante: ≈ 277,78 €

Ejemplo de tabla de amortización del sistema alemán

| Mes | Cuota | Intereses | Amortización | Capital amortizado | Capital pendiente |

| 1 | 694,45 € | 416,67 € | 277,78 € | 277,78 € | 49.722,22 € |

| 2 | 692,13 € | 414,35 € | 277,78 € | 555,56 € | 49.444,44 € |

| 3 | 689,81 € | 412,03 € | 277,78 € | 833,34 € | 49.166,67 € |

Este cuadro de amortización es representativo tanto del sistema alemán como del sistema italiano en su estructura, aunque el método de cálculo de intereses puede variar en este último.

Sistema de amortización americano: cómo calcular la amortización

Fórmula de amortización del sistema americano

En este sistema no existe una cuota que combine capital e intereses, por lo que el cálculo se divide en dos partes:

Intereses periódicos:

Intereses = V × i

Pago final:

Pago final = capital total del préstamo

Donde:

- V = importe del préstamo

- I = tipo de interés mensual (TIN anual dividido entre 12)

Ejemplo práctico del sistema de amortización americano

Si aplicamos el mismo ejemplo con el sistema de amortización americano (un préstamo de 50.000 € a 15 años con un tipo de interés del 10 %), obtenemos lo siguiente:

- Importe del préstamo: 50.000 €

- Plazo: 15 años (180 meses)

- Tipo de interés anual (TIN): 10 %

- Tipo de interés mensual: 0,8333 %

- Cuota mensual durante el plazo: ≈ 416,67 € (solo intereses)

Durante los 180 meses, se paga siempre la misma cantidad en concepto de intereses sin reducir el capital pendiente.

Ejemplo de tabla de amortización del sistema americano

| Mes | Cuota | Intereses | Amortización | Capital amortizado | Capital pendiente |

| 1 | 416,67 € | 416,67 € | 0 € | 0 € | 50.000 € |

| 2 | 416,67 € | 416,67 € | 0 € | 0 € | 50.000 € |

| 3 | 416,67 € | 416,67 € | 0 € | 0 € | 50.000 € |

Calculadora del sistema de amortización americano

Si quieres calcular la cuota y generar tu propio cuadro de amortización con el sistema de amortización americano, introduce el importe, el tipo de interés y el plazo en nuestra calculadora para obtener el detalle completo de intereses y capital.

👉 Accede aquí a la calculadora del sistema de amortización americano.

Amortización anticipada de un préstamo: ¿qué implica?

La amortización anticipada permite devolver parte o la totalidad del capital antes del plazo pactado, pero sus efectos dependen del sistema de amortización y del momento en que se realice.

¿Qué pasa si amortizas un préstamo antes de tiempo?

Amortizar un préstamo antes de tiempo reduce el capital pendiente y los intereses futuros.

En sistemas donde los intereses se concentran al inicio, como en el francés, el ahorro puede ser mayor si amortizas en los primeros años y eliges reducir el plazo, ya que así evitas pagar intereses durante más tiempo.

Reducir cuota o reducir plazo: diferencias clave

Si decides amortizar anticipadamente, tendrás que elegir entre reducir la cuota o reducir el plazo. Aunque ambas opciones pueden disminuir el coste total del préstamo, su impacto varía según el sistema de amortización. Aquí te explicamos cómo funciona en cada sistema. Para simplificar la comparación, asumimos que no existen comisiones por amortización anticipada ni otros costes adicionales, ya que estos pueden influir en la decisión final.

Sistema francés

- Reducir plazo suele generar el mayor ahorro total en intereses.

- Reducir cuota mejora tu liquidez mensual, pero el ahorro total suele ser menor.

El ahorro es mayor si amortizas en los primeros años.

Sistema alemán e italiano

- Reducir plazo normalmente permite ahorrar más intereses.

- Reducir cuota reduce el importe mensual, pero el impacto en el coste total suele ser más limitado.

La diferencia entre ambas opciones suele ser menos acusada que en el sistema francés, ya que el capital se amortiza de forma constante desde el inicio.

Sistema americano

- Reducir plazo disminuye el tiempo durante el que pagas intereses, pero esto también implica que tendrás que devolver el capital íntegro antes de lo previsto.

- Amortizar capital antes del vencimiento reduce directamente los intereses futuros, ya que estos se calculan sobre el capital pendiente.

En la práctica, amortizar parte del capital suele ser la opción más equilibrada si quieres pagar menos intereses sin tener que adelantar la devolución total al final.

Cargos y comisiones por amortización anticipada

Aunque existen cargos y comisiones por amortización anticipada, la legislación acostumbra a limitarlas. Por ello, es imprescindible que revises las condiciones del contrato de tu préstamo antes de amortizar.

Seguro de amortización de préstamo: ¿qué es y cuándo tiene sentido?

El seguro de amortización de préstamo está diseñado para garantizar el pago de la deuda en caso de que no puedas hacerlo por determinadas circunstancias. Su objetivo principal es protegerte a ti y a tus familiares para que la deuda no recaiga sobre ellos.

Este tipo de seguro cubre situaciones como el fallecimiento o la invalidez permanente, aunque también puede incluir garantías adicionales en algunos casos, como la incapacidad temporal o la pérdida de empleo, según las condiciones de la póliza.

¿Cuándo puede tener sentido contratar un seguro de amortización?

Contratar un seguro de amortización puede ser especialmente recomendable en determinados casos como:

- Préstamos de importe elevado: donde el capital pendiente supone una carga importante.

- Plazos largos: en los que aumenta la probabilidad de que ocurra un imprevisto.

- Situaciones en las que tengas personas a cargo.

- Casos en los que la deuda está vinculada a un bien relevante, como una vivienda.

Errores comunes al interpretar la amortización de un préstamo

Entender la amortización de un préstamo es clave para tomar la decisión más adecuada para ti, aunque es habitual cometer ciertos errores que pueden llevar a subestimar el coste real de la financiación o a elegir un producto que no se ajuste a tu perfil.

Estos son algunos de los errores más frecuentes:

- Confundir la cuota mensual con el coste total del préstamo: una cuota baja puede parecer atractiva, pero suele implicar plazos más largos y un mayor pago de intereses a lo largo del tiempo.

- No analizar cómo se distribuye cada cuota entre capital e intereses: en sistemas como el francés, gran parte del pago inicial se destina a intereses, lo que produce que la deuda se reduzca lentamente durante los primeros años.

- Ignorar el sistema de amortización contratado: centrarse únicamente en el tipo de interés. Sin embargo, el sistema de amortización condiciona la evolución de la deuda, por lo que hay que tener en cuenta el impacto de una amortización anticipada y la flexibilidad financiera durante la vida del préstamo.

- No valorar el impacto real de una amortización anticipada: según el sistema y el momento en que se realice, el ahorro en intereses puede variar de forma significativa, por lo que conviene analizarlo antes de tomar la decisión.

¿Cómo influye la amortización en la refinanciación de deudas?

La amortización de un préstamo influye directamente en los procesos de refinanciación y reunificación de deudas. No solo afecta a la cuota mensual, sino también a la evolución del capital pendiente y a las opciones reales de renegociación.

El capital pendiente es un factor clave para evaluar la viabilidad de una refinanciación. En los sistemas donde el capital se amortiza de forma lenta, la deuda puede seguir siendo elevada incluso después de varios años de pagos. Esto limita el acceso a mejores condiciones o a nuevas soluciones de financiación.

El sistema de amortización también determina el ahorro potencial en una reunificación de deudas. Reducir la cuota mensual no siempre implica reducir el coste total. Si el plazo y la estructura de amortización no se ajustan correctamente, la refinanciación puede aumentar el importe total pagado.

La amortización condiciona la estructura financiera del nuevo préstamo y define cómo se reparten los pagos futuros entre capital e intereses. Elegir un sistema de amortización adecuado en una refinanciación mejora tu estabilidad financiera y evita repetir errores en la gestión de la deuda.

Amortización de préstamo: claves finales antes de decidir

Entender los distintos sistemas de amortización es fundamental porque unos modelos se adaptan mejor que otros en función de tu objetivo (como pagar la menor cuota mensual posible, reducir el coste total del préstamo o mantener pagos constantes). Elegir bien es fundamental, ya que determina cuánto pagas realmente y cómo evoluciona tu deuda en el tiempo.

En Suitaprest te ayudamos a acceder a un préstamo con garantía hipotecaria con un sistema de amortización adaptado a tu perfil (francés o americano), con importes de entre 15.000 € y 300.000 € y plazos de 10 a 20 años. Analizamos tu caso para ofrecerte la opción más adecuada para ti.

Preguntas frecuentes sobre amortización de préstamo

¿Es mejor reducir cuota o reducir plazo al amortizar un préstamo en España?

En España, en los sistemas francés, alemán e italiano, reducir plazo suele ser la opción que más intereses ahorra, ya que acorta el tiempo durante el cual se generan intereses. En el sistema de amortización americano, la clave es amortizar capital cuanto antes porque los intereses se calculan siempre sobre el capital pendiente y el capital no se devuelve hasta el final.

Por tanto, la decisión no depende solo de si quieres pagar menos al mes o terminar antes, sino del sistema de amortización que tenga tu préstamo.

¿Qué es la amortización de capital de un préstamo?

La amortización de capital es la parte de la cuota mensual que se destina a reducir la deuda pendiente. A diferencia de los intereses, la amortización de capital hace que el importe adeudado disminuya con el tiempo.

En sistemas de amortización como el francés, alemán o italiano, el capital se devuelve de forma progresiva en cada cuota, mientras que en el americano no se amortiza capital durante el plazo y se devuelve íntegramente al final. Por eso, el sistema de amortización influye de forma decisiva en cómo y cuándo disminuye la deuda.

¿El seguro de amortización de préstamo es obligatorio?

El seguro de amortización de préstamo no es obligatorio en la mayoría de los casos, aunque algunas entidades pueden exigirlo como condición para conceder la financiación o mejorar las condiciones del préstamo.

¿La amortización de un préstamo es igual en un préstamo personal y en uno hipotecario?

No necesariamente. En España, el sistema de amortización más habitual es el francés, tanto en préstamos personales como hipotecarios, pero pueden aplicarse otros sistemas según la entidad y el producto.

En los préstamos personales, los plazos suelen ser más cortos y la amortización del capital es más rápida, mientras que en los préstamos hipotecarios o con garantía hipotecaria, los plazos son más largos y el sistema de amortización influye de forma decisiva en el coste total del préstamo.

En los préstamos con garantía hipotecaria de Suitaprest se utiliza el sistema de amortización francés o el sistema americano, según el caso.